Lånad bild, men en härlig kvällsvy ca 700 m från lägenheten.

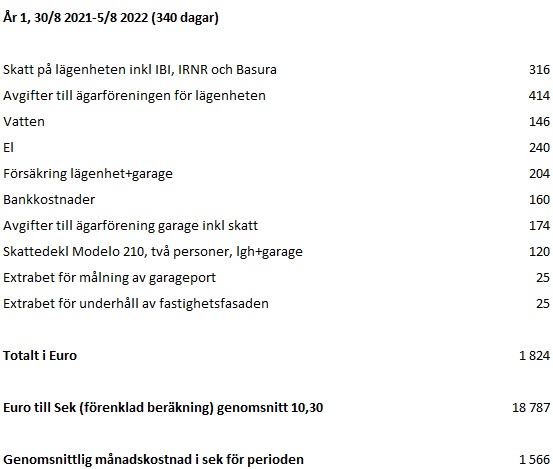

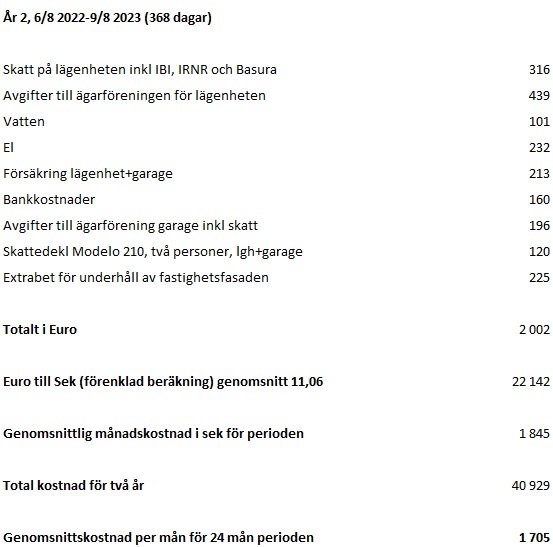

Har nyligen gjort en fullständig och detaljerad årsvis samanställning över samtliga fasta och rörliga kostnader vi haft för ägandet av vår lägenhet i Spanien. Den är på 45 kvadratmeter, gemensam pool samt ett garage i samma fastighet i centrala Torrevieja. Valde att räkna från augusti 2021 till augusti 2022 och sedan till 2023 med perioder på någorlunda ett år var.

Att jag valde dem perioderna beror på att vi inte kunde använda lägenheten som tänkt under inledningen av pandemin och att det därför skulle kunna vara missvisande. Kostnaderna för större lägenheter än vår är någorlunda linjär, dock med ett något negativt k-värde eller, med andra ord att kostnaderna har en negativ korrelation i förhållande till storleken.

En dubbelt så stor lägenhet har inte dubbelt så mycket i fasta kostnader för t.ex. elabonnemang, vatten, soptömning, bredband, förvaltning skattedeklaration m.m. Försäkrings och skattekostnaderna är dock beroende av taxeringsvärdet, som naturligtvis ofta är högre med en större boyta.

Med information om driftskostnader för olika lägenheter på flera Spanska och Engelska sidor kan man få en ganska bra uppfattning om att man med en dubbelt så stor lägenhet på 90 kvm i jämförbara lägen kan uppräkna kostnaderna med en faktor på 1,5 till 1,7 trots att den är 100% större. En lägenhet på t.ex. 75 kvm skulle därmed kanske kunna uppräknas med en faktor på ca 1,3-1,4, trots att lägenheten är 67% större.

Dessutom verkar det som att ett 10-20 kvadratmeter större radhus som är mindre centralt belägen, jämfört med en lägenhet centralt och nära en badstrand har jämförbara taxeringsvärden eller i många fall t.o.m ett lägre. Om det är så, skiljer de sig inte särskilt mycket åt kostnadsmässigt och procentuellt sett när det gäller dem fasta kostnaderna.

Nybyggda lägenheter och radhus har vi inte kontrollerat närmre och beräkningen för dem verkar heller inte stämma särskilt bra. Inte heller för bostäder i mycket bra lägen, t.ex. på första linjen eller radhus med en stor tomt.

Förutom de fasta kostnaderna måste man räkna med dem rörliga. Främst el och vatten som givetvis är beroende av förbrukningen och man få ta hänsyn till det och antalet personer i hushållet. Våra rörliga driftskostnader för två personer är ungefär 10% av de fasta och är ca 150€ om året, men vi är inte där på sommaren eller mitt i vintern.

Under de två brutna kalenderåren har vi använt lägenheten lite mer än 10 veckor, 73 resp. 72 dagar om året, under perioderna februari-mars, maj, augusti-september, oktober-november.

Konstnadssamanställningen ser ut enligt nedan:

Med våra genomsnittliga kostnader som grund, 1705 sek/månad och det tidigare resonemanget angående kostnader för större lägenheter, kan man anta att en lägenhet i jämförbart område med samma standard och likvärdiga faciliteter som används av två personer 10 veckor om året och har en yta på 75 kvm, kostar 2220-2400 per månad och att en lägenhet på 90 kvm 3000-3400. Men då både taxeringsvärde och gemensamhetsavgifter kan skilja sig åt ganska mycket får man ta den beräkningen med en stor nypa salt.

Hör gärna av er och kommentera våra uträkningar. Skulle verkligen uppskattas! Antingen skriver ni en kommentar eller mejlar till remulus@remulus.se

Kostnader för bilen som genomgick sin slutgiltiga metamorfos från svensk till spansk i mars 2023 blir, förutom garage, underhåll och besiktningskostnader, fram till februari 2024, 329 Euro (skatt 62€ och försäkring 267€) vilket med Eurokurs för mars i år blir ca 3700 Sek/år.

Lite synpunkter:

De spanska elräkningarna är något många är rädda för och som man diskuterar mycket, bl.a. i Facebookgrupperna, men har för oss inte blivit så dyrt som vi först trodde. I lägenheten har vi två AC med en sammanlagd uteffekt på 5600W (3400+2200), vilket vi sällan använder samtidigt. Skulle tro att dem vid maxeffekt tillsammans förbrukar ca 1600-1800W. Vi valde att förutom värme och kyla även ha en avfuktningsfunktion vilket vi är mycket tacksamma för idag. När vi kommer ned, sätter vi på båda anläggningarna i det läget och efter mindre än en timme sjunker luftfuktigheten från ca 60–80% till ca 40%, vilket vi båda tycker är behagligt.

När lägenheten är avfuktad behövs de inte användas mycket mer under okt-nov och febr-mars, förutom ett par-tre ytterligare korta avfuktningar i veckan samt lite värme ibland på kvällarna under febr-mars.

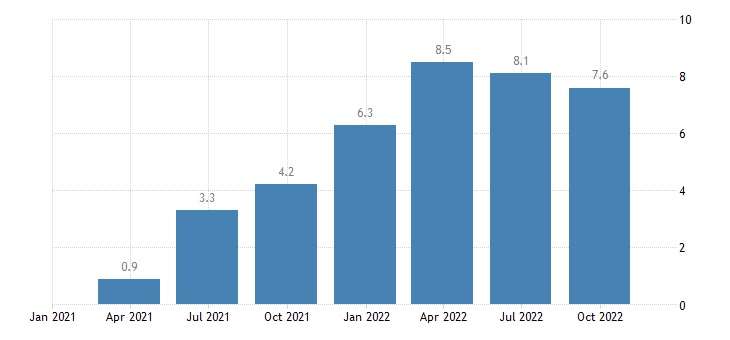

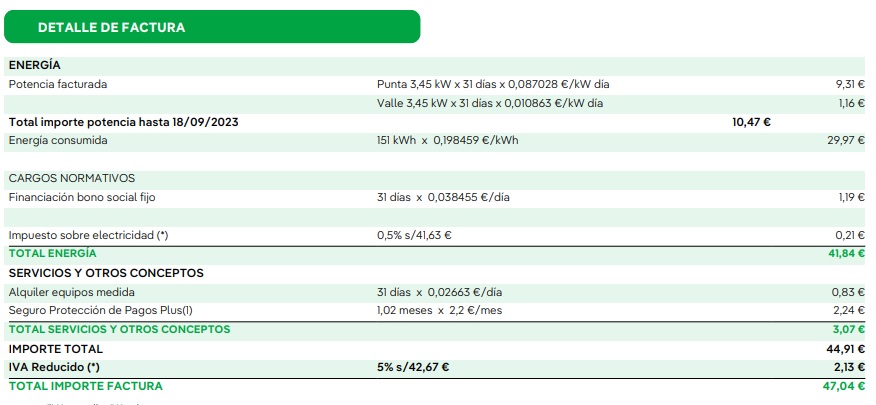

Under perioden maj samt aug-sept har det behövts både avfuktning och kyla. Under den senare perioden 2023 var det runt 30 grader varje dag, samt att det var väldigt fuktigt utomhus. Ibland över 90 %. Särskilt efter de kraftiga regnen i september. Elräkningen för tre veckor i aug-sept i år (2023) blir f.ö. den högsta någonsin på 47€.

Rekordräkningen för aug-september 2023

Alla har inte har ett obrutet söder- och västerläge, vilket inte vi heller har, men vissa kanske inte har sol alls eller endast någon enstaka timme per dag som kan värma upp lägenheten, vilket innebär att man i så fall behöver ha värme under den kalla perioden i slutet på nov till slutet av mars. Å andra sidan behövs inte lika mycket kyla under de varma perioderna. Skillnaden blir kanske därför inte så stor utslaget på ett år?

De två dyraste elräkningarna under de två årsperioderna i beräkningen var för febr-mars -22 på 35€ och 37€ i okt-nov -22, men då tvättade vi samtliga textilier i lägenheten på 40–60 grader och vittvätt på 90 grader. Vi gör så två gånger om året och därigenom blir elräkningen högre.

I januari 2021 sade vi upp den automatiskt inkluderade försäkringen för vitvarorna och varmvattenberedaren (Hogar plus) som fakturerades på elräkningen utan att vi först förstod vad det var. Uppmärksammade detta som en helt onödig extrakostnad på mer än 8€/månad och därmed 100€ om året. En liknande försäkring ingår för övrigt i vår hemförsäkring. Dock har vi kvar en ”livförsäkring” som täcker elräkningar på 500€ om någon av oss skulle gå bort och som kostar oss 2,24€ i månaden plus moms.

Vår elräkning utan någon elförbrukning är därför numera lite under 14€ per månad, vilket endast består av fasta kostnader samt “livförsäkringen” vilket blir ca 160€ per år och resten förbrukning. Det innebär att de rörliga kostnaderna för elen har varit i genomsnitt 70-80€ per år, eller ca 6,50€ per månad. När vi har varit där har dock förbrukningen kostat ca 5-8€ per vecka i genomsnitt. Med de fasta avgifterna tillsammans med förbrukning har elräkningarna under perioderna varit mellan 22-37€, när vi varit där i två-tre veckor. Har man en större lägenhet eller ett radhus kanske man även har en större huvudsäkring som därigenom innebär ökade fasta kostnader.

Avgifterna till ägarföreningen angavs felaktigt av mäklaren att vara ca 250€ om året för lägenheten och 110€ för garaget, som skulle visa sig vara betydligt högre, men ändå relativt försumbart jämfört med en lägenhet i Sverige. Dock måste man ha med i beräkningen att det, som i vårt fall, kan komma styrelsebeslut på extrabetalningar.

Lägenhetsförsäkringen är relativt hög och vi efterfrågade därför en offert i samband med bilförsäkringen av Liberty Seguros och som skulle kosta oss 155€/år, vilket är 60€ lägre än vad vi idag skall betala för kommande år. Tyvärr missade vi uppsägningstiden på den nuvarande med några veckor och kan därför inte byta än.

Internet har vi ännu inte i lägenheten, då vi kan surfa med personlig surfzon på mobiltelefonerna. I EU, utanför Sverige, kan vi använda 100 GB per månad var utan kostnad, så det gäller att ibland snåla när man har tittat på mycket serier, men det har hittills ändå varit tillräckligt. Skulle vi välja att installera bredband, vilket f.ö. är förberett i fastigheten, skulle månadskostnaden öka med 20–25€ under de månaderna vi är där, då vi i så fall skulle välja ett bredband man kan stänga ned då det inte används. Internet med ett sådant abonnemang skulle i så fall innebära en merkostnad på ungefär 100-125€ om året.

Något vi irriterat oss över är de relativt höga bankkostnaderna och som vi har för avsikt att göra något åt i framtiden. Vi har hört talas om en enklare kontotyp som snarare endast är ett transaktionskonto utan betalkort och lär kosta ca 50€ om året.

Avslutningsvis:

Är det värt att betala 2000 i månaden för att ha en lägenhet, pool, garage och en bil i Spanien?

Odiskutabelt är det så. Vi är helt säkra, eniga och samstämmiga i det.

Med ett enkelt handbagage på några kilo med nedpackat svenskt kaffe, reser vi ned till vår egen säng, lakan, täcken och kuddar. Våra sommarkläder finns i garderoben och väntar på oss. Vi använder oss av väl valda bestick, grytor och tallrikar. Vi njuter varje dag på vår ljuvliga terrass med vintersol, där vi ibland äter både frukost, lunch och middag, om vi inte lyxar till det med restaurangbesök.

Bilen är parkerad i garaget, besiktigad, skattad och försäkrad och väntar på oss och vi kan repa och buckla den hur mycket vi vill utan att förlora 1000€ i deposition på en hyrbil, om man inte väljer en ohemult dyr självriskeliminering.

Sist, men inte minst finns just där alla de fantastiska, hjälpsamma och trevliga grannarna som gärna hjälper en till rätta, ger goda råd, umgås och hjälper till att kontrollera lägenheten när vi inte är där. I närområdet finns bl.a., inte minst med hjälp av de flertalet Facebookgrupperna, alla de andra underbara människor vi lärt känna under den relativt korta tid vi ägt den.

Lycka till alla ni som redan har en lägenhet/radhus/villa men vill särskilt skicka det vidare till dem som läser detta och kanske avser eller överväger att i en nära framtid försöka finna sin alldeles egna och speciella plats i solen.

Vi gjorde det till slut efter flera års letande och det vi får i gengäld i Spanien betyder och ger oss så avsevärt mycket mer än vad ett par ynkliga tusenlappar i månaden kan ge oss i Sverige.

Sverige 2023-09-25

Några tillägg:

I posten “Skatt på lägenheten” ingår i den totala summan, förutom den kommunala fastighetsskatten (IBI) som i Torrevieja är 0.4 % av taxeringsvärdet och som inte behöver deklareras, Basura (avgift för sophantering) samt den s.k. Icke residenta inkomstskatten (IRNR) som deklareras på blankett 210. Dessa två skatter kan variera en del, även mellan jämförbara och närliggande fastigheter/lägenheter och är beroende av taxeringsvärdet. IRNR är 19% på 1,1% av taxeringsvärdet om det är uppdaterat efter 1994, samt 2% om den inte är det. Vi betalar en relativt blygsam summa skatt då vi verkar ha ett relativt lågt taxeringsvärde. Anledningen till detta känner vi inte till, men kan kanske bero på att få försäljningar skett i vår och närliggande fastigheter och att taxeringsvärdet därigenom grundar sig på lite äldre försäljningspriser.

Den 1 januari 2022 infördes ett nytt sätt att beräkna taxeringsvärden för beräkning av bl.a. överföringskostnader vid köp, arv och gåvor, “Valor de referencia de los inmuebles” men kallas även ibland för Valor de referencia de Catastro. Reformen innebär att åsatta taxerningsvärden på ett mer korrekt sätt skall spegla marknadsvärdet, men får aldrig överstiga det och därför används en nedräkningsfaktor. Man bör generellt sett räkna med ökande taxeringsvärden i attraktiva turistregioner i framtiden och därigenom också att överföringsskatten vid t.ex. köp kommer att öka, då den kommer att baseras på denna, till skillnad från tidigare då det baserades på försäljningspriset som ofta var lägre än taxeringsvärdet. Främst beroende på den tidigare fastighetskrisen. IBI eller IRNR kommer inte att påverkas av just denna förändringen.

Dock kommer troligen Valor Catastral i en nära framtid att uppräknas betydligt samt därmed också IBI och IRNR, då försäljningspriserna de senaste två åren stigit med 10-15 % i samtliga populära semesterområden på Costa Del Sol och Costa Blanca.

Uppdatering 2023-09-28

Kul med alla reaktioner på inlägget!

Har fått ett mejl från en läsare som dock inte vill skriva en kommentar själv. Han och hans sambo vill ändå dela med sig av sina erfarenheter, så då skriver jag det istället.

De har på vintern bott i två olika lägenheter, först en med norrläge och den andra med både söder- och västerläge samt nu i radhus (inte ett duplex) och har erfarenheter enligt följande:

Det kostar mindre, både att värma upp och kyla en lägenhet jämfört med ett radhus. Speciellt om man har grannar både under och över och på sidorna som de hade.

Det är en stor skillnad på kostnaderna för uppvärmning av en lägenhet på vintern med norrläge jämfört med söderläge och sol.

Enligt deras erfarenheter är radhus mycket dyrare att både kyla och värma upp, speciellt om det är en hörntomt, men kan vara lite beroende av hur det är isolerat och beroende på väderstreck. Många radhus i Spanien är dåligt isolerade. Även deras. Dessutom är golven på bottenvåningen alltid kalla på vintern.

Gemensamhetskostnaderna för radhus i mindre föreningar som har en stor pool, tennisbana, och stora grönytor kan vara högre än för en lägenhet, men tycker att vår avgift är ganska hög med tanke på storleken.

Taxeringsvärdet för radhus med en stor tomt kan vara höga, där det för endast tomten ofta överstiger själva husets.

En lägenhet i ett duplexradhus utanför centrum har mycket lägre taxeringsvärde jämfört med lägenheter i centrum även om de skulle vara betydligt större.

Deras elräkningar under jan -22 till mars -23 var inte någon månad under 200€.

Tack för synpunkterna!