Fastighetsmarknaden i Spanien står i stor kontrast med det vi upplever i Sverige om man undantar hyresökningarna.

Statistiken för 2023 är nu klar och visar en generell uppgång nationellt för hyror med 10,1% och 8,1% för fastigheter.

De största hyresökningarna har skett i storstadsregionerna och de tre största i Segovia (24,6%), Valencia (21%) och Palma (20,2%).

När det gäller fastighetspriserna har de största prisökningarna har varit i Soria med 23,1 %, Santa Cruz de Tenerife 20,9 % och Huesca med 18,5 %.

Observera att benämningen fastigheter även inkluderar lägenheter, då de juridiskt jämställs med detta genom ägandeformen i Spanien.

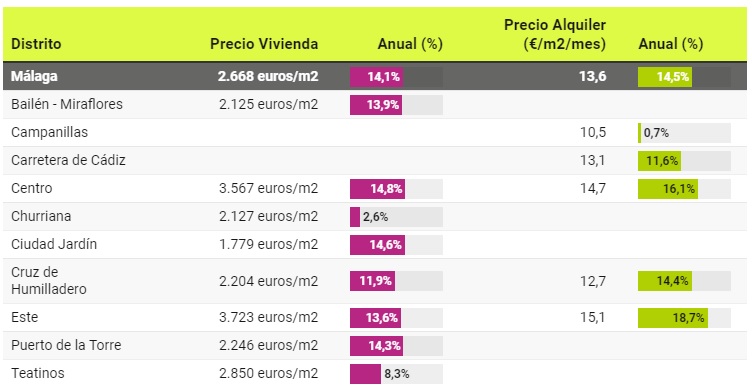

Alla spanska städer ingår inte i sammanställningen men de som ingår och för oss semestersvenskar som äger eller avser att i en framtid anskaffa ett boende är kanske de mest intressanta Malaga och Alicante.

För Malaga har den största prisökningen både för att hyra och köp varit i de östra och centrala delarna, med 3 723 euro/m2 respektive 3 567 euro/m2, och hyror på 15,1 euro/m2 per månad och 14,7 euro/ m2 vilket är mycket över genomsnittet som är 2 668 euro/m2 resp. 13,6 euro/m2 för uthyrning.

Områden som slagit historiska rekordordpriser och inte någon gång tidigare varit dyrare, är två områden norr om stadscentrum, Puerto de la Torre (2 246 euro/m2) och Ciudad Jardín (1 779 euro/m2). Samtidigt är Centrumområdet samt Cruz del Humilladero (12,7 euro/m2) de områden i Malaga som slagit historiskt rekord i hyreskostnader per kvadratmeter.

Genomsnittspriser/kostnader för olika bostadsområden i Malaga stad.

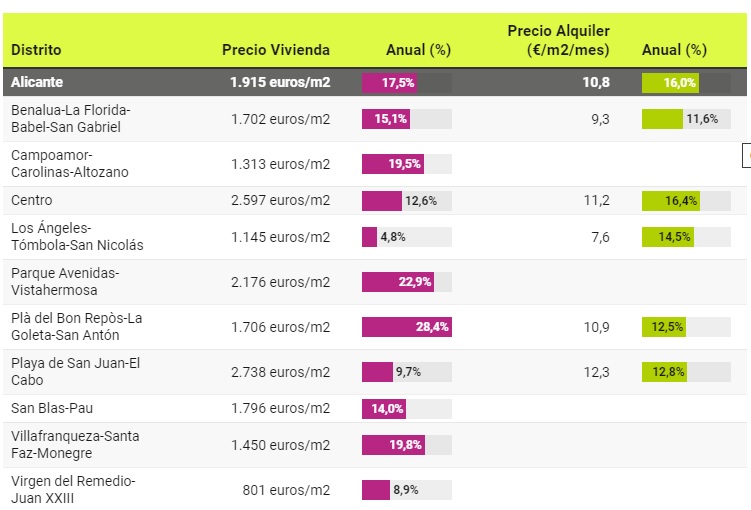

De procentuella ökningarna av både fastighets och hyresnivåer har i Alicante varit större än i Malaga. Fastighetspriserna ökade i genomsnitt med 17,5 % och hyrorna med 16 %. Det genomsnittliga priset per kvadratmeter var 1 915 euro samt uthyrningspriser på 10,8 euro/m2 per månad och är båda nya historiska rekord.

Genomsnittspriser/kostnader för olika bostadsområden i Alicante stad.

I början av 2000-talet hade jag en kollega som det sista året innan han skulle gå i pension, berättade många och långa ingående berättelser om hurhan och hans fru hade planerat för pensioneringen i mer än 20 år.

För mig var det 30 år innan jag skulle komma i samma situation, men lyssnade intresserat och lärde mig en hel del intressanta saker som påverkat hur jag själv gjort och fortfarande gör.

”Man går bara i pension en gång i sitt liv” var hans devis och därför måste det planläggas noga.

Han tillhörde en annan generation och hade upplevt Francodiktaturen i Spanien under deras många och långa semesterresor dit. Efter 1975 förändrades landet till det bättre och under flera år därefter diskuterade han och hans fru ofta om att köpa ett semesterboende, men deras ekonomi räckte inte riktigt till att på egen hand bekosta allt själva. I vart fall inte i det området de var intresserade av.

De var på jakt efter ett hus i Malaga. Husen var med Svenska mått mätt ganska billiga, men det var ändå mycket pengar det rörde sig om.

Tillsammans med en annan familj som de ofta semestrat tillsammans med, började en plan att utvecklas.

Efter några år av förhandlande och möten med en Svensk jurist, hade de bestämt sig. De skulle köpa två nybyggda hus i samma område. Hyra ut det ena och dela på det andra. Semestra i det, både själv och tillsammans med den andra familjen. Uthyrningen av det andra skulle bekosta sitt egna lån och avbetalningar och täcka upp en del för det andra.

Efter att lånen var slutbetalda, skulle de dela på sig och var familj skulle då ha ett eget hus.

Att låna i Spanien var, och är fortfarande inte som i Sverige, vilket jag kommer att gå in på mer detaljerat i senare inlägg.

Båda lånen var 20-års annuitetslån med fast ränta, baserat på valutan Pesetas, vilket innebar att de i förväg någorlunda visste vad månadsbetalningarna skulle bli under hela låneperioden. Det enda som gjorde dem oroliga var växelkursen, som under åren dock visade sig vara ett bra val, då det blev billigare för vart år. Inte minst beroende på inflationen men även på grund av att den Svenska kronan stärktes under i stort sett hela tiden. Valutakursrisken var något som upptog mycket av deras gemensamma diskussioner de första åren och oroade dem en del i början.

De valde att köpa två likvärdiga hus på ca 120 kvadratmeter i två plan med 4 sovrum, två toaletter med dusch, badkar och bidé, samt en liten trädgård. För att förenkla det hela, ordnade de både uthyrningsagent och trädgårdsskötsel genom ett spanskt företag som byggföretaget rekommenderade.

Familjerna var mitt i livet. Själv hade de två barn och den andra tre. De hade redan förutsatt att det skulle kunna bli problem i framtiden. Inte minst när det gällde det ekonomiska och skrev därför ned olika scenarier i ett dokument med ett flertal punkter, samt förslag på hur de skulle komma överrens. Detta gjorde de bl.a. med hjälp av en Svensk jurist.

Men, en sak som de överhuvudtaget inte tänkt på eller diskuterat i förväg och som skulle visa sig bli en av de allvarligaste meningsskiljaktigheterna, vilket de f.ö. inte ens diskuterat innan köpet, var deras barn.

När barnen blev äldre, ville de givetvis själva, tillsammans med sina respektive och vänner låna huset för att tillbringa sina semestrar där. Det visade sig bli ganska allvarliga slitningar under de sista åren. Både på huset, vilket han ansåg vara det värsta, samt hur de fasta och rörliga kostnaderna skulle delas på ett rättvist sätt.

Går inte in på alla skräckexempel som uppenbarade sig för honom. Men, man bör i vart fall vara klar över ,sade han, att det kan bli dyrt att mitt under den Spanska sommaren tvärvädra, samtidigt som fem AC-anläggningar är igång. Det verkade som att en del yngre personer uppenbart inte riktigt förstår det. Inte ens efter att man ingående förklarat det olämpliga att göra så.

Poolbygget och renoveringen på mitten av 1990-talet av det huset de själva använde och hur kostnaderna skulle fördelas var inget större problem, men blev tyvärr senare en av många anledningar till att familjerna slutade umgås med varandra under en lång period.

Främsta orsaken var att de inte kunde komma överrens om vem som skulle ha vilket hus när de 20 åren hade gått. Inte minst på grund av värderingen av förbättringarna och renoveringarna, men främst av känslomässiga skäl. Båda familjerna och deras barn hade naturligtvis glada minnen från huset de delat på i så många år och därför ville båda ha det.

Huset de hyrt ut var i mycket sämre skick, det var båda överrens om. De hade visserligen renoverat det också, men inte lika samvetsgrant som det andra, samtidigt som det inte hade pool. De hade även flera gånger under sina besök planterat ett stort antal träd och buskar som under åren skötts väl av det inhyrda företaget och var numera uppväxta. De gav under större delen av året en riklig skörd av bl.a. apelsiner och citroner. Något sådant fanns inte i den andra trädgården.

Första lösningen blev att värdera båda husen av en oberoende mäklare, vilket gjordes. De kom överrens om att den som övertog det uthyrda huset skulle kompenseras av den andra med 150 000.

Ingen av familjerna ville godta förslaget och därför återfanns bara ett annat som den Svenska juristen föreslog enligt avtalet. Att båda husen skulle säljas och pengarna därefter delas. Ingen var intresserad av det heller. Ett ställningskrig utbröt och de slutade helt med att umgås med varandra under två år, innan en av dem till slut gav med sig.

En vänskap kan inte värderas i pengar eller hus, menade han. Det blev till slut dem som tog över det uthyrda huset. De var inte riktigt nöjda med det, men så blev det i vart fall

Två år efter pensioneringen började familjerna försiktigt att umgås med varandra igen, men det var inte längre samma sak menade han.

I vart fall blev det i övrigt som de tänkt, att båda familjerna hade var sitt betalda semesterhus i värmen. I efterhand visade det sig att uthyrningsintäkterna de sista 5-10 åren var så pass stora att det bekostade lånen och amorteringarna på båda husen, samt att det t.o.m. blev ett litet överskott.

Fem månader efter pensioneringen, började kollegan bli allt tröttare och grå i ansiktet. En dag ramlade han till slut av sin cykel och fick hämtas med ambulans. Det visade sig att ena hjärtklaffen var i mycket dåligt skick. Vi som så många gånger hört om hur oerhört noga och länge han planerat sin pensionering, menade att det ju skulle vara tragiskt om han dog redan nu.

När jag träffade honom några år senare var han pigg som en 40-åring. Han hade fått en ny hjärtklaff från en gris och tillade att hans fru påpekade att han ibland grymtade på nätterna.