Nyligen upptäckte jag förvånat att fastighetsmarknaden i Spanien markant hade förändrats under de senaste två åren. Kanske framför allt under den senare delen av 2022. Något jag helt hade missat. Tog mig därför lite tid till att undersöka det närmre och försöka hitta några möjliga orsaker.

Anledningen till att jag ville kontrollera det, var bl.a. efter en förfrågan i nov-dec 2022 om att försöka hjälpa till med att komma fram till ett rimligt pris för en lägenhet i Torrevieja som de kanske skulle köpa privat utan mäklare. Ville helt enkelt dubbelkolla att det jag uppgett var korrekt, vilket det senare visade sig inte vara.

Sedan mitten av 2020 har jag inte lagt ned särdeles mycket tid på att reflektera över eller analysera den Spanska bostadsmarknaden, utan antog att den var någorlunda oförändrad eller att till och med fastighetspriserna sjunkit något, så som de gjort i Sverige.

Uppenbarligen var det en felaktig slutsats. När jag började kontrollera det närmre, förstod jag ganska snart att det hade skett mycket tydliga förändringar. Inte bara en prismässig uppgång, utan även att utbudet kraftigt hade minskat.

Det står i stark kontrast till hur det är på den Svenska bostadsmarknaden, där både utbudet ökat och priserna gått ned med mellan 10 och 19 % och att det bedöms fortsätta till en genomsnittlig nedgång på 20%. Med tanke på det behövdes det kontrolleras närmare. Bl.a. genom att försöka hitta statistiska underlag. Inte minst för att jag skulle kunna ha missuppfattat det, men även kanske få svar på hur det i så fall kan komma sig att den Spanska fastighetsmarknaden klarat sig så bra, inte bara i förhållande till Sverige utan faktiskt också i ett internationellt perspektiv.

Genomgående när jag skriver om fastigheter i Spanien, gäller det även lägenheter, vilket det även i Spanien avses, då det är ägarlägenheter som åsyftas och är den alltigenom huvudsakliga ägandeformen.

På länken https://remulus.se/att-kopa-en-fastighet-i-spanien/ skriver jag f.ö. lite om skillnaderna i äganderätt när det gäller lägenheter i Sverige och Spanien.

Den största förändringen uppfattade jag det vara för mindre lägenheter i det lägre prissegmentet som förut var relativt lätta att hitta. Det hade, som jag uppfattat det, under många år före 2020 alltid funnits ett mycket stort utbud.

Speciellt mindre och billiga lägenheter, som under tiden mellan 2000-2007 var nybyggnationer specifikt tillägnade för utlandsköp, nyligen och unga flygfärdiga Spanjorer eller säsongsarbetare på turistorterna, någorlunda centralt, på 45-60 kvm i de större orterna i bl.a. Valenciaregionen, med ett utgångspris i prisspannet 50-80 000€. Ett utgångspris mellan 45-60 000€ i Torrevieja samt 60-80 000€ i Alicante i acceptabla lägen med rimligt gångavstånd till stranden. Lägenheter där solen på terrassen i söder/västerläge inte helt skyms av en grannfasad, samt att det finns en gemensam pool på området. Lägenheter som alltid varit av stort intresse, inte minst för utlandsköpare.

De är numera mycket ovanliga och svåra att hitta inom den budgetramen, så vad har hänt?

Har försäljningsnivåerna ökat?

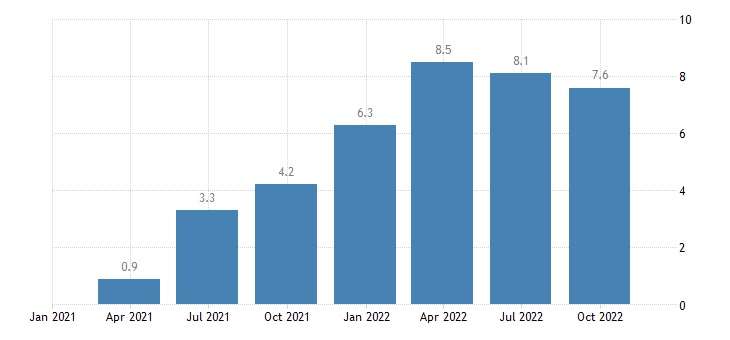

Enlig INE, National Institute of Statistics, påbörjades bostadsmarknadsförändringen redan under mitten av 2021. Under de första 8 månaderna 2022 överfördes det högsta antalet fastigheter sedan finanskrisen 2007, vilket dessutom var en ökning med 21,3 % jämfört med redan höga nivåer under slutet av 2021.

Har utbudet minskat?

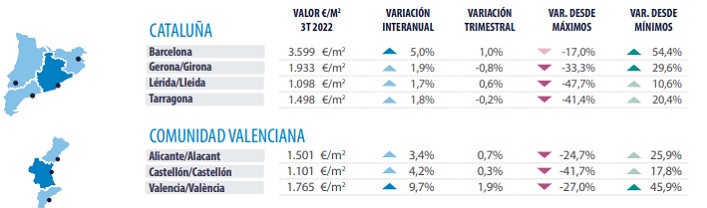

Den kraftig ökade försäljningsvolymen under senare delen av 2021 och hela 2022 har också inneburit att det skett en markant utbudsminskning. Detta främst i Valenciaregionen, där den t.ex. minskat med 27% i staden Valencia och 25 % i Alicante under fjärde kvartalet 2022, vilket f.ö. är den största minskningen nationellt sett. I hela Spanien har utbudet minskat med 7 %, jämfört med samma kvartal 2021.

Den 18:e januari 2023 presenterade Spaniens största bostadsförsäljningssida Idealista en mycket uppseendeväckande fastighetsmarknadsstatistik för december 2022. Ett förhållande på bostadsmarknaden som inte har existerat sedan finanskrisen 2007.

Det framgår att 20% av försäljningsobjekten annonserades mindre än en vecka, 15% mellan en vecka och en månad, 21% mellan en månad och tre månader, 29% mellan tre månader och ett år och resterande 14% i mer än ett år. De sistnämnda kan nog anses representera osäljbara eller felprissatta objekt och kan därför mer eller mindre borträknas som extremfall.

Förändringen är mycket markant och har fått stort medialt utrymme. Statistiken innebär bland annat, att rörligheten på fastighetsmarknaden numera kan jämföras med åren före finanskrisen, vilket innebär att ett tydligt och väsensskilt skifte har skett och vittnar om en uppenbar och anmärningsvärt gynnsam förändring av den Spanska bostadsmarknaden. Dessutom har detta skett mitt under en global finanskris.

Tidigare genomsnittlig annonseringstid, från första publicering till försäljning, har sedan 2008 och fram till 2021 varierat från som längst betydligt över ett år till som lägst 6 månader. Det har inneburit att säljare utanför storstadsregionerna Madrid och Barcelona, förväntat sig att den totala försäljningstiden inklusive den relativt komplicerade överföringsprocessen skulle ta mer än i vart fall 6 månader, men i många fall långt över ett år.

Något som helt enkelt förväntats av marknaden och aldrig egentligen ifrågasatts, utan hela tiden skyllts på den tidigare finanskrisen. Det har för säljaren inneburit kalkylerade merkostnader genom de fasta ägandekostnaderna. så som t.ex. fastighetsskatt, gemenskapsavgifter, mätaravgifter för elabonnemang, vatten, soptömning och försäkring.

2020 var den genomsnittliga försäljningstiden per region som lägst 3,5 månader i de attraktivaste storstadsregionerna och upp till 15,3 månader. I regionen Alicante var den 6,4 månader.

Det har länge gett uppenbara fördelar för den aktive köparen, men främst för kontantköpare. De som innan köpet har finansieringen ordnad och kan locka med inte endast en snabb affär utan att den även faktiskt genomförs. Den allvarliga finansieringsproblematiken i Spanien innebar att vissa år blev mer än 20% av alla påbörjade fastighetsköp, ofta med betald handpenning och skrivna kontrakt inte genomförda, varefter handpenningen fick återbetalas, eller att t.o.m. köparen ibland förlorade den och att fastigheten fick nyannonseras.

Den genomsnittliga prutmånen vid fastighetsköp under perioden 2008-2018 har noga undersökts. Bl.a. genom ett flertal forskningsprojekt, där de ungefär samstämmigt kommit fram till att den generellt, nationellt sett, dock med vissa regionala avvikelser och för mycket attraktiva objekt, i genomsnitt varit mellan 9% jämfört med det ursprungliga utgångspriset.

En av de främsta orsakerna till den relativt stora prutmånen var bl.a. den mycket långa försäljningstiden. Försäljningstiden har nu alltså anmärkningsvärt och markant betydligt förändrats under 2022, varför man med god grund kan anta att även prutmånen gjort det. När utbudet minskar, efterfrågan ökar och försäljningstiden minskar, bör man rimligen kunna förutsätta att det är så.

Har fastighetspriserna gått upp?

Fastighetspriserna har ännu inte nått upp till priserna före 2007, utan är nationellt sett fortfarande 20 % lägre. Med justering för inflation, innebär det att fastighetspriserna idag är ca 25 % lägre än vid toppen under 2007.

När det gäller kommunen Alicante, var priserna som lägst 24,7% lägre än toppen 2007, men har sedan dess stigit 17,8 % och ligger idag ca 7 % lägre, utan hänsyn tagen till inflation. Under det fjärde kvartalet 2022 ökade priserna med 0,7 %.

2021 steg fastighetspriserna med 4,4% och 8% 2022. Det innebär alltså att fastighetspriserna ökat med mer än 12% på två år.

Möjlig framtid och lite perspektiv

Att fastighetspriserna i Spanien de närmaste åren framöver, under och efter 2023 fortsatt skall gå upp, förefaller närmast osannolikt. Det skulle förvåna mig om lågkonjunkturen inte förr eller senare även kommer att påverka priserna även i Spanien och det förutspås en prisnedgång på åtminstone ca 1 % under 2023.

Dock finns det ett flertal faktorer som uppenbart är kontraindikativa.

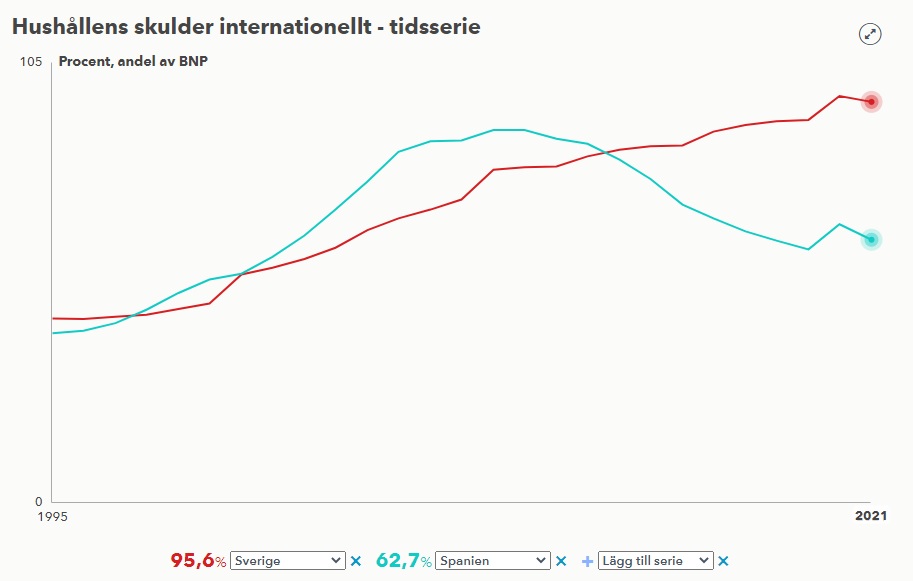

Kort efter den Spanska finanskrisen, infördes mycket strikta lånerestriktioner. Främst var det belåningsgraden som sänktes till 75 % av marknadsvärdet. Särskilt måste det nämnas, att belåningsgraden inte baseras på köpeskillingen, såsom det är i Sverige, utan genom en restriktiv marknadsvärdering som ofta är lägre än den faktiska köpeskillingen. Samtidigt förkortades återbetalningstiden. Idag överstiger den mycket sällan 30 år och är i normalfallet 10-20 år.

Privathushållens belåningsgrad har i Spanien sjunkit från som mest 88,9 % 2009, till internationellt sett mycket låga 62,7 % 2021. I Sverige hade vi samma år Europas näst högsta på 95,5%, vilket dessutom sannolikt har ökat under 2022.

I Sverige förväntar vi oss inte i egentlig mening att helt återbetala fastighetslånet under den egna livstiden, förutom delvis och i vissa fall inte alls med amorteringsfrihet. Vi överlämnar helt enkelt problemet, om vi ens anser det vara något, till arvingar eller nästa generation.

Vi ser restskulden snarare som obetydlig eller ens knappt existerande. Restskulden förutsätter vi, att när vi till slut ligger i kistan, är en försumbar och obetydlig summa efter inflation och prisuppgång. I det sammanhanget glömde vi kanske medvetet bort, eller snarare förträngde livsomständigheter som arbetslöshet, skilsmässor, byte av arbetsort eller andra livsavgörande skeenden, men framförallt kraftiga räntehöjningar.

Restskulden och belåningsgraden får då plötsligt helt andra påträngande dimensioner. Dessa fastighetsskulder, i den Svenska folksjälen stadfästa som obetydliga och försumbara i en lågräntevärld med ständigt stigande fastighetspriser, kan enkelt få ett helt nationellt finansiellt system i allvarlig gungning, vilket skedde inte bara i Spanien 2008, utan även i USA, med ett flertal bankkonkurser med efterföljande familjetragedier som konsekvens. Tragedier som skar djupt i alla socialgrupper och gjorde miljontals personer hemlösa .

Detsamma skedde i Spanien, även om inga banker gick i konkurs, men endast på grund av den Spanska statens kraftiga subventioner. EU övervägde t.o.m. att på samma sätt som Grekland införa en tvingande EU-överstatlig tvångsförvaltning. Endast på grund av omfattande ekonomiska reformer kunde de undvika det. Kort efter finanskrisen steg arbetslösheten från låga 7% till över 22% 2012. Motorn i den Spanska ekonomin var det extremt intensiva nybyggandet. Mellan 2003 och 2007 byggdes det ca 700 000 nya bostäder per år.

2011, med en rekordhög arbetslöshet, fanns det mer än 1,5-2 miljoner osålda nybyggen, bankerna ägde mer än en halv miljon återtagna fastigheter samtidigt som ytterligare betydligt mer än en halv miljon var till salu av privatpersoner.

Det innebar, att när det var som värst under åren 2011-12, fanns det åtminstone 2,5-3 miljoner fastigheter på försäljningsmarknaden. I flera regioner var det mer än 25% av samtliga bostäder och Nationellt sett omkring 10% av det totala bostadsbeståndet på 26 miljoner. Det beräknas f.ö. att bankerna fortfarande sedan dess äger ca 100-120 000 av dem, men att de numera till största delen består av mycket svårsålda objekt och är idag avskrivna och inte längre räknas som tillgångar i bokföringen.

Några av konsekvenserna blev tyvärr att hemlösheten i Spanien ökat med över 24% sedan 2011 och har bl.a. gett grogrund för en stark och växande aktiv folkrörelse av husockupationer. Rörelsen har dessutom politiskt stöd på vänsterkanten, som menar att bostäder som är obebodda, eller som inte används under långa perioder, som t.ex. bankåtertagna fastigheter eller semesterbostäder, är till större nytta för dem. Tyvärr ställer de oftast till med mycket allvarliga ekonomiska konsekvenser för de enskilda ägarna, då lagstiftningen ännu inte riktigt är anpassad för sådana situationer och en avhysning idag är mycket kostsam och kan ta mer än ett år om det ens är möjligt. Men det är en helt annan och lång historia, som jag kanske tar upp senare. Spanien är f.ö. det land där de ojämförligt flesta husockupationerna sker i Europa idag.

Tyvärr och på ett liknande sätt som man agerat på fastighetsmarknaden den senaste tiden i Sverige, resonerade man innan den Spanska finanskrisen. Efteråt tänkte man radikalt om och lagstiftade om genomgripande finansiella förändringar, så som bl.a. belåningsgrad och återbetalningstider.

Att få lån i Spanien idag till ett fastighetsköp, utan en realistisk och fullständig återbetalning under den egna livstiden är mycket svårt. Att låna efter 60 års ålder är därför inte lätt, vilket t.ex. många pensionerade Svenskar fått erfara. Spanska banker har ofta en övre gräns på 70 år för lånets återbetalning, men med ett stort eget kontantkapital, 50% eller mer är det numera möjligt, men innebär med tillägg för de höga överföringsavgifterna, att det egna kapitalet behöver vara mer än 60-65% av det totala köpbeloppet. Den låga belåningsgraden har därför också inneburit att en stor del av de internationella fastighetsköpen i Spanien inte har kunnat fullföljas.

Den låga belåningsgraden, som för yngre spanjorer är normalt sett högst 75%, tillsammans med den korta återbetalningstiden har visserligen gjort att det varit svårt för dem att komma in på bostadsmarknaden, men ger en finansiell stabilitet för det nationella kreditsystemet. Uppenbart är den Spanska kreditmarknaden mycket stabilare och starkare än det Svenska, samtidigt som den privata belåningsgraden är låg.

I juli 2022 godkände Madrids stadsfullmäktige förslaget, att personer under 35 år med kommunal borgen, skall ges möjlighet till att få 30-årslån på upp till 95% av bostadens värde https://www.comunidad.madrid/en/noticias/2022/07/20/comunidad-madrid-facilitara-mi-primera-vivienda-concesion-95-hipoteca-menores-35-anos

samt att ett flertal storbanker numera erbjuder det nationellt i en mindre och mycket begränsad omfattning, under förutsättning att minst två personer enskilt borgar för hela lånesumman. Detta kan ha påverkat bostadsmarknaden något, vilket jag kanske kommer att undersöka närmre i en nära framtid.

Sammanfattningsvis kan man konstatera att finns indikationer på att, med hänsyn tagen till prisuppgång, möjligen minskad prutningsförhandling samt den försvagade Svenska kronan, ett fastighetsköp i Spanien kan vara upp till 15-20 % mer kostsamt idag än för två år sedan.

Sverige 2023-01-19

One thought on “En reflektion över fastighetspriserna i Spanien”