Finns det likheter mellan åren före bankkrisen 1990 och dagens situation?

Finns det paralleller hur det såg ut under -80 talet eller är alla framväxande ekonomiska kriser unika i sin komplexitet och därför svåra eller t.o.m. omöjliga att identifiera?

Kommer verkligen alla kriser som en blixt från klar himmel?

Hur många av dagens lägenhets- och husköpare minns eller har insikt i bakgrunden till vad som ledde fram till en av de allvarligaste kriserna i svensk ekonomisk historia 1990-94 och konsekvenserna av den?

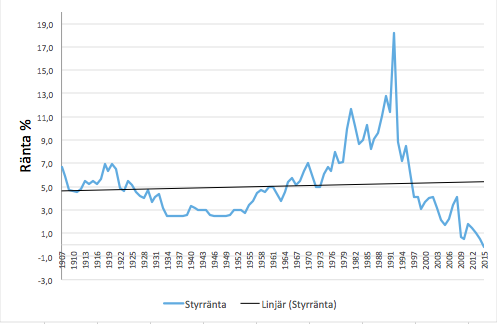

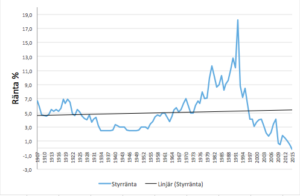

Hur många har varit med om bolåneräntor på 24%, eller vet att att styrräntan i genomsnitt under början av 1900-talet fram till 1990 i genomsnitt var över 5% och att bostadslånen därigenom var högre än 6%?

En genomsnittlig ränta på bolån under 1970-1990 var dessutom högre än 8%, vilket innebar att bolåneräntor mellan 6-12% var det normala.

Före bankkrisen. Alla som hade lån blev rikare.

Situationen under mitten av -80 talet fram till 1990 var unik på många sätt. Avdragsrätten för bolåneräntor på 50% i kombination med inflation och reallöneökningar, gjorde att den reala låneräntan sjönk från 2 % 1985 till -1% år 1990. Man tjänade med andra ord 1% om året på att ha lån utan att behöva göra något. Speciellt lån till köp av bostäder var lukrativt i samband med den kraftiga prisökningen. Mellan 1970 och 1989 ökade fastighetspriserna med i genomsnitt 790 % och börsen steg med mer än 1000%. Man lånade allt mer pengar, framför allt för att belåna bostäder, bygga nytt eller investera på börsen.

Det var enkelt att belåna bostaden då.

1986 köpte en god vän till mig en nybyggd trerumslägenhet i centrala Lund. Lånet var på lite över 200 000 och inte speciellt högt. Han klarade sig mycket bra med en låneränta på ca 6% och 50% i ränteavdrag. Han var nyskild och bodde ensam med delad vårdnad av sina två barn. Lägenheten ökade i värde och han fick flera gånger erbjudande av banken att öka belåningen. Till slut gjorde han det, 1988 och sedan 1989.

Han hade bl.a. läst ekonomi på universitetet och hade som så många andra räknat ut att man tjänade på att ha lån. Ny bil, nya möbler, resor med barnen och lånet var plötsligt på 540 000 1988. Det var lite lägre än marknadsvärdet.

Sedan kom 1990.

Hans ränta steg från 7,2 % 1988 till mellan 13-24% under 1990-93. Under flera månader var räntor och amorteringar högre än den disponibla inkomsten, trots att han var medelinkomsttagare. Han blev dessutom arbetslös 1993 på grund av krisen. Det gick inte så bra till slut. Varken för honom eller 100 000-tals andra. Han lyckades visserligen sälja lägenheten sommaren -94, några veckor innan Kronofogden skulle göra det, med en restskuld på över 100 000. Uteslutande i obetalda räntor och förseningsavgifter. Han kom lindrigt undan jämfört med många andra. Det finns fortfarande uppskattningsvis mer än 10 000 idag som har skulder kvar från den tiden.

Likheter och olikheter med dagens situation.

Den privata skuldsättningen ökade under åren 1985-90 från 100 % till 150 % av BNP och det reala lånevärdet minskade därför i avsevärt långsammare takt än vad belåningen ökade. Hushållens skuldsättning 2016 var visserligen bara 87% av Sveriges BNP, men skuldkvoten, hushållens disponibla inkomst i förhållande till lånens storlek har sedan 1990 ökat mer än åtta gånger, från ca 50% till över 400%. Idag har 30 procent av hushållen med bolån en skuldkvot över 400%, medan 13% över 600%. Dagens skuldsättning är idag en av världens högsta.

Belåningsgraden på bostäder ökade mellan 1985-90 från 75% till 90% . Det positiva är att vi idag, bl.a. genom den nya lagstiftningen förra året, har sänkt belåningsgraden med några procent till ca 65% 2017.

1990 ökade hushållens skuldsättning med 8% om året. Idag ökar den med 7,3%.

Ränteavdragen för fastigheter minskades genom riksdagsbeslut 1991, från 50 % till 30 %. I oktober 2016 ställde sig Riksdagen bakom en motion om att fasa ut och på sikt helt avskaffa ränteavdraget.

Reallöneökningarna under de fem åren mellan 1985-90 och 2010-15 är jämförbara, runt 10%, men generellt under 2000-talet har reallöneökningen varit högre.

Justerat för inflation steg fastighetspriserna mellan 1985-1990 med 41% och 2011-2016 med 30%.

Vart jag tror vi är väg nu skriver jag om i ett senare inlägg.